亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

本演讲基于中国海出口数据,从总体医疗器械进出口趋向、商业品类、商业伙伴、商业省市等进行度阐发,旨正在客不雅评价我国医疗器械进出口商业趋向及市场款式,为相关企业立项评估、市场调研、渠道拓展等供给必然数据参考。相关数据均来历于药智网旗下的全球医疗器械大数据办事平台-药智医械数据。如需演讲中各类细致数据,欢送前去药智医械数据获取,文末附数据库免费体验体例。总体来看,2025年1季度商业总额呈现下降趋向,环比客岁4季度,出口方面,2025年1季度亚洲市场为最大出口商业市场,市场份额占比达32。75%。2025年1季度中国对RCEP国度、“一带一”和东盟出口总额别离是163。36亿元、181。59亿元、60。91亿元;比拟2024年Q4季度,RCEP国度下降11。93%,“一带一”下降14%,东盟下降19。57%。2025年1季度,中国医疗器械的次要出口地为美国、日本、,美国为中国最大的出口商业国度,占中国出口市场的24。29%。2025年1季度中国出口医用耗材的金额占比最高,达44。99%。中国医疗器械对外商业中,广东省为出口额最大的省份,2025年1季度出口额为181。75亿元。进口方面,2025年1季度欧洲市场为最猛进口商业市场,市场份额占比达41。66%。2025年1季度,中国医疗器械的次要进口地为美国、、日本,此中美国是中国最大的进口商业国度,占中国进口市场的22。71%。2025年1季度中国进口医疗设备的金额占比最高,达47。35%。中国医疗器械进口商业中,上海市为进口额最大的省份,2025年1季度进口额为298。16亿元。2023年4季度-2025年1季度,中国器械进出口总额平均增加率为-2。00%;此中出口额平均增加率-0。39%、进口额平均增加-3。86%,均呈负增加趋向。

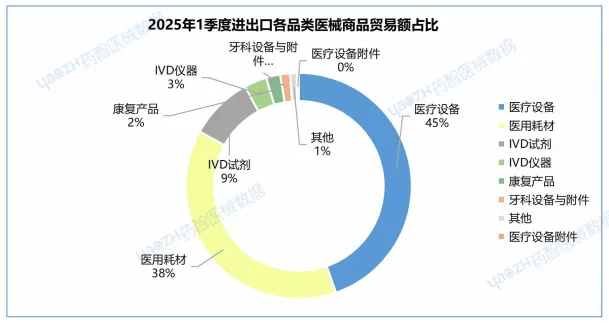

从器械品品种别阐发,出口方面,2025年1季度中国出口医疗设备附件商业总额增幅最大,其出口额为2。33亿元,环比增加11。7%;医用耗材出口额第一,为311。59亿元,环比下降9。07%。进口方面,2025年1季度中国进口康复产物商业总额增幅最大,其进口额为0。28亿元,环比增加22。78%;医疗设备进口额第一,为255。81亿元,环比下降9。25%。

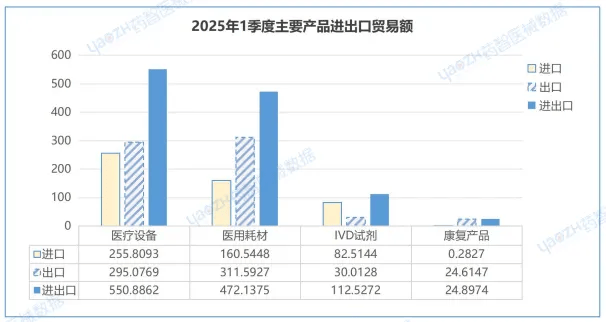

从器械品品种别阐发,出口方面,2025年1季度中国出口医疗设备附件商业总额增幅最大,其出口额为2。33亿元,环比增加11。7%;医用耗材出口额第一,为311。59亿元,环比下降9。07%。进口方面,2025年1季度中国进口康复产物商业总额增幅最大,其进口额为0。28亿元,环比增加22。78%;医疗设备进口额第一,为255。81亿元,环比下降9。25%。 阐发次要产物总商业额数据,2025年1季度,医疗设备和医用耗材进出口商业额遥遥领先,IVD试剂取康复产物规模较小。全体上,除IVD试剂外,各产物出口额遍及高于进口额,展示出必然出口劣势。

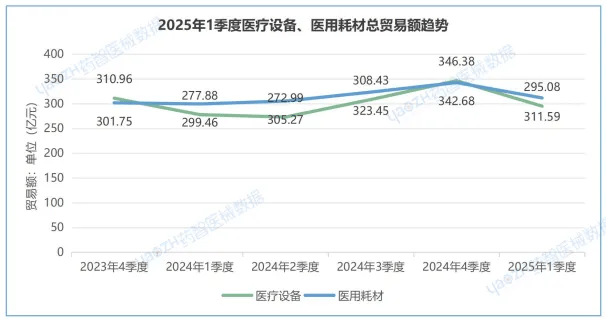

阐发次要产物总商业额数据,2025年1季度,医疗设备和医用耗材进出口商业额遥遥领先,IVD试剂取康复产物规模较小。全体上,除IVD试剂外,各产物出口额遍及高于进口额,展示出必然出口劣势。 2023年4季度 - 2025年1季度,医疗设备取医用耗材全体趋向不异,前期相对平稳,但2025年1季度两者均有下降。

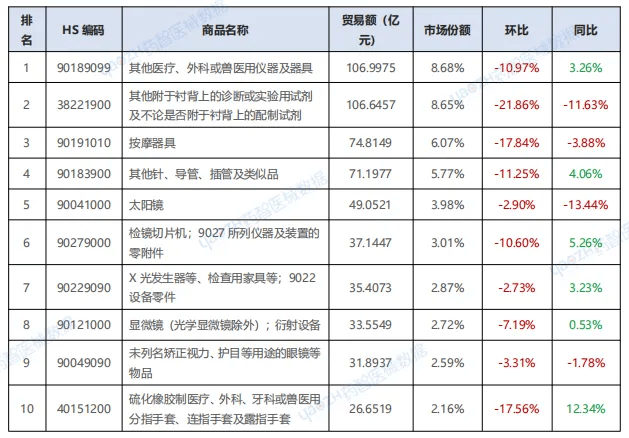

2023年4季度 - 2025年1季度,医疗设备取医用耗材全体趋向不异,前期相对平稳,但2025年1季度两者均有下降。 2025年1季度中国医械进出口商业额前三产物为其他医疗仪器等、试剂、按摩器具,三者环比均降。硫化橡胶制医用手套环比降17。56%,但同比升12。34%;试剂环比降21。86%、同比降11。63%,波动显著。

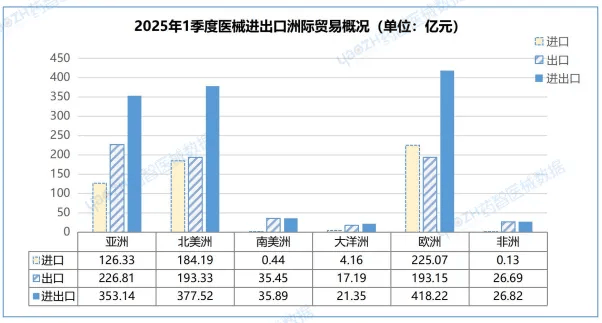

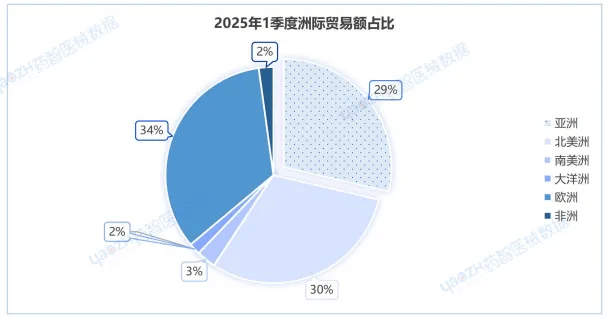

2025年1季度中国医械进出口商业额前三产物为其他医疗仪器等、试剂、按摩器具,三者环比均降。硫化橡胶制医用手套环比降17。56%,但同比升12。34%;试剂环比降21。86%、同比降11。63%,波动显著。 2025年1季度,中国器械商业次要集中正在欧洲、洲,别离占比达33。92%、30。62%,商业总额别离为418。22亿元、377。52亿元。此中,出口方面,亚洲出口金额占比第一,达32。75%,出口金额为226。81亿元,环比下降12。33%;进口方面,欧洲进口金额占比第一,达41。66%,进口225。07亿元,环比下降13。99%。

2025年1季度,中国器械商业次要集中正在欧洲、洲,别离占比达33。92%、30。62%,商业总额别离为418。22亿元、377。52亿元。此中,出口方面,亚洲出口金额占比第一,达32。75%,出口金额为226。81亿元,环比下降12。33%;进口方面,欧洲进口金额占比第一,达41。66%,进口225。07亿元,环比下降13。99%。 2025年1季度,中国洲际商业中,亚洲、洲、欧洲进口额领先,且三者商业额占比超90%,从导进口款式。此中,仅欧洲出口额低于进口,呈顺差,其余洲际出口额均高于进口,为逆差,同时各洲际进出口总额环比均呈现下降环境,

2025年1季度,中国洲际商业中,亚洲、洲、欧洲进口额领先,且三者商业额占比超90%,从导进口款式。此中,仅欧洲出口额低于进口,呈顺差,其余洲际出口额均高于进口,为逆差,同时各洲际进出口总额环比均呈现下降环境,

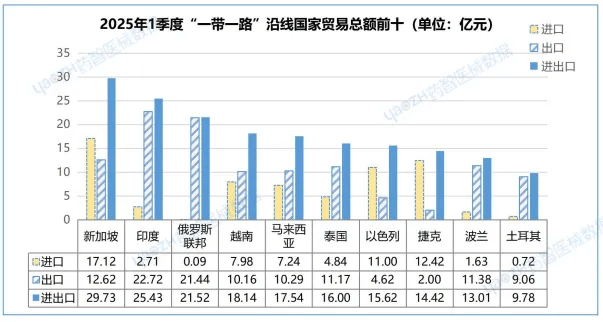

2025年1季度,中国对“一带一”沿线亿元,占中国全球商业总额20。79%,环比下降12。51%。此中,出口181。59亿元,占中国总出口额26。22%,环比下降14%;进口74。80亿元,占中国总进口额13。84%,环比下降8。66%。对新加坡、印度、俄罗斯联邦、越南、马来西亚别离进出口29。73亿元、25。43亿元、21。52亿元、18。14亿元、17。54亿元,占同期中国对“一带一”沿线%。

2025年1季度,中国对“一带一”沿线亿元,占中国全球商业总额20。79%,环比下降12。51%。此中,出口181。59亿元,占中国总出口额26。22%,环比下降14%;进口74。80亿元,占中国总进口额13。84%,环比下降8。66%。对新加坡、印度、俄罗斯联邦、越南、马来西亚别离进出口29。73亿元、25。43亿元、21。52亿元、18。14亿元、17。54亿元,占同期中国对“一带一”沿线%。

2025年1季度“一带一”国度医械商业中,不丹为季度增幅最大国,商业额波动攀升;文莱是季度降幅最大国,商业额崎岖猛烈,先降后升再大幅下跌。两国悬殊走势,凸显沿线国度医械商业成长的分歧态势。

2025年1季度“一带一”国度医械商业中,不丹为季度增幅最大国,商业额波动攀升;文莱是季度降幅最大国,商业额崎岖猛烈,先降后升再大幅下跌。两国悬殊走势,凸显沿线国度医械商业成长的分歧态势。

年1季度,中国对RCEP国度进出口275。78亿元,占中国全球商业总额22。37%,环比下降11。11%。此中,出口163。36亿元,占中国总出口额23。59%,环比下降11。93%;进口112。41亿元,占中国总进口额20。81%,环比下降9。9%。对日本、韩国、新加坡、印度、别离进出口94。34亿元、31。73亿元、29。73亿元、25。43亿元、18。67亿元,占同期中国对RCEP国度进出口总值72。49%。

年1季度,中国对RCEP国度进出口275。78亿元,占中国全球商业总额22。37%,环比下降11。11%。此中,出口163。36亿元,占中国总出口额23。59%,环比下降11。93%;进口112。41亿元,占中国总进口额20。81%,环比下降9。9%。对日本、韩国、新加坡、印度、别离进出口94。34亿元、31。73亿元、29。73亿元、25。43亿元、18。67亿元,占同期中国对RCEP国度进出口总值72。49%。

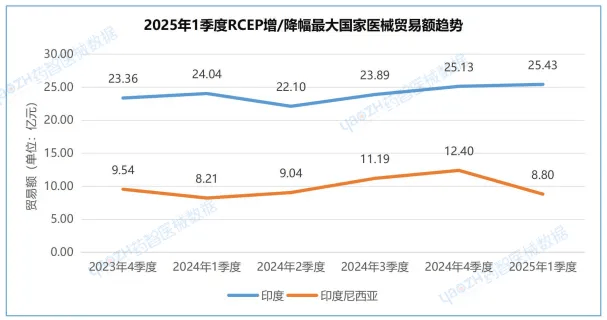

2025年1季度 RCEP 国度进出口商业中,印度是独一呈季度增加的国度,进出口总额25。43亿元,环比增加1。18%,变更额约0。30亿元。印尼、老挝、文莱则呈现下降,印尼降幅最高,达73。77%;文莱变更额最大,为3。60亿元,商业态势差别较着。RCEP国度2025年第一季度进出口商业增加幅度阐发表

2025年1季度 RCEP 国度进出口商业中,印度是独一呈季度增加的国度,进出口总额25。43亿元,环比增加1。18%,变更额约0。30亿元。印尼、老挝、文莱则呈现下降,印尼降幅最高,达73。77%;文莱变更额最大,为3。60亿元,商业态势差别较着。RCEP国度2025年第一季度进出口商业增加幅度阐发表

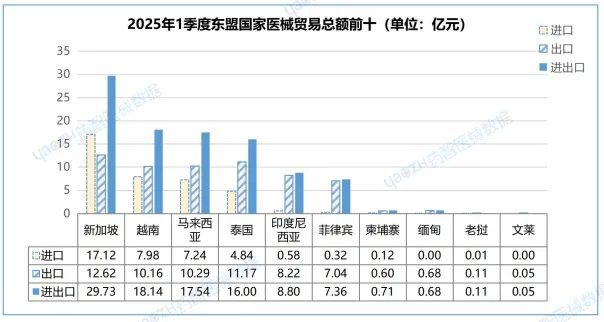

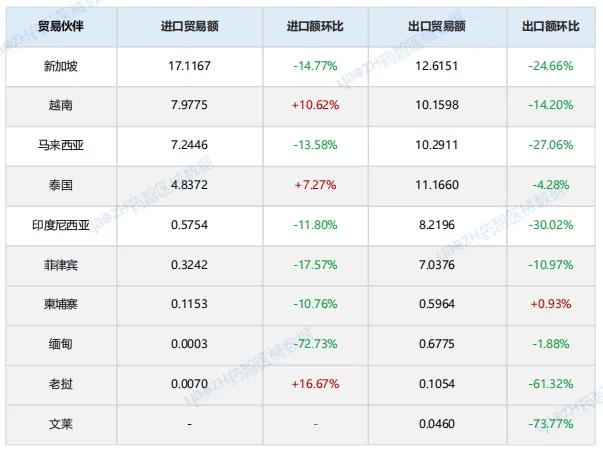

年1季度,中国对东友邦家进出口99。11亿元,占中国全球商业总额8。04%,环比下降15。37%。此中,出口60。91亿元,占中国总出口额8。79%,环比下降19。57%;进口38。19亿元,占中国总进口额7。07%,环比下降7。66%。对新加坡、越南、马来西亚别离进出口29。73亿元、18。14亿元、17。54亿元,占同期中国对东友邦家进出口总值65。99%。

年1季度,中国对东友邦家进出口99。11亿元,占中国全球商业总额8。04%,环比下降15。37%。此中,出口60。91亿元,占中国总出口额8。79%,环比下降19。57%;进口38。19亿元,占中国总进口额7。07%,环比下降7。66%。对新加坡、越南、马来西亚别离进出口29。73亿元、18。14亿元、17。54亿元,占同期中国对东友邦家进出口总值65。99%。

2025年1季度 ,东友邦家进出口商业呈下降态势。新加坡进出口总额 29。73亿元居首,环比降 19。26%,变更额 5。73亿;越南、马来西亚也有分歧程度下降。正在医械商业趋向上,新加坡此前也多居前列,虽本季度呈现下滑太是,但仍显其正在商业中的主要地位。东友邦家2025年第一季度进出口商业增加幅度阐发表

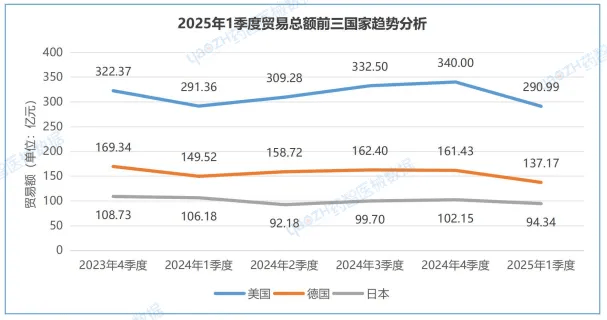

2025年1季度 ,东友邦家进出口商业呈下降态势。新加坡进出口总额 29。73亿元居首,环比降 19。26%,变更额 5。73亿;越南、马来西亚也有分歧程度下降。正在医械商业趋向上,新加坡此前也多居前列,虽本季度呈现下滑太是,但仍显其正在商业中的主要地位。东友邦家2025年第一季度进出口商业增加幅度阐发表 5年1季度,中国医疗器械的次要商业伙伴为美国、、日本、墨西哥、荷兰,其进出口商业总额为605。41亿元,占中国全球总商业额49。10%,环比下降12。72%。此中出口商业总额为284。20亿元,占中国总出口额41。03%,环比下降12。92%。进口商业总额为321。20亿元,占中国总进口额59。45%,环比下降12。55%。2025年1季度商业总额前十国度阐发

5年1季度,中国医疗器械的次要商业伙伴为美国、、日本、墨西哥、荷兰,其进出口商业总额为605。41亿元,占中国全球总商业额49。10%,环比下降12。72%。此中出口商业总额为284。20亿元,占中国总出口额41。03%,环比下降12。92%。进口商业总额为321。20亿元,占中国总进口额59。45%,环比下降12。55%。2025年1季度商业总额前十国度阐发 均下降。美国以290。99亿元居首,降幅相对较小;、日本商业额取降幅顺次递减。从趋向来看,近几个季度三国商业额波动下行,全体呈收缩态势。2025年第一季度进出口商业额前三国度阐发表

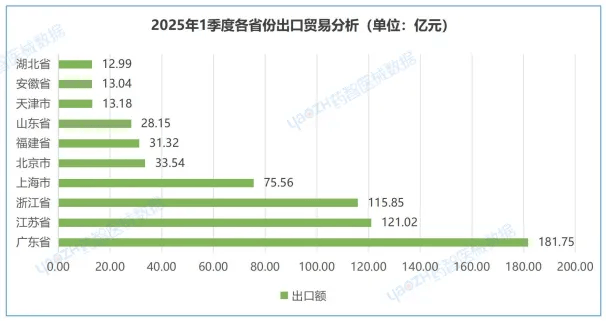

均下降。美国以290。99亿元居首,降幅相对较小;、日本商业额取降幅顺次递减。从趋向来看,近几个季度三国商业额波动下行,全体呈收缩态势。2025年第一季度进出口商业额前三国度阐发表 各省(市)进出口商业额阐发,2025年1季度中国医疗器械进出口次要集中正在上海市、广东省、江苏省,别离为373。72亿元、226。89亿元、164。13亿元,占中国进出口总商业额62。03%,环比下降11。66%。此中,出口方面,广东省、江苏省、浙江省出口总额稳居前三,2025年1季度出口额环比降幅最低的是浙江省,环比下降6。5%;进口方面,上海市、市、广东省位居前三,2025年1季度进口额环比降幅最低的是上海市,环比下降9。82%

各省(市)进出口商业额阐发,2025年1季度中国医疗器械进出口次要集中正在上海市、广东省、江苏省,别离为373。72亿元、226。89亿元、164。13亿元,占中国进出口总商业额62。03%,环比下降11。66%。此中,出口方面,广东省、江苏省、浙江省出口总额稳居前三,2025年1季度出口额环比降幅最低的是浙江省,环比下降6。5%;进口方面,上海市、市、广东省位居前三,2025年1季度进口额环比降幅最低的是上海市,环比下降9。82%

2024年3季度至2025年1季度,上海市、广东省、江苏省正在商业额取市场份额方面表示各别,三地均正在区域商业中占领主要地位。此中上海商业额呈现波动,但份额相对不变;广东先升后降;江苏有必然崎岖。2025年第一季度中国医疗器械进出口总额为1232。93亿元,环比下降12。45%,同比微降1。24%,延续收缩趋向。市场呈现出波动取调整并存的态势。亚洲做为中国医疗器械的最大出口市场,其地位仍然安定,而美国则持续连结中国医疗器械进出口的最大商业伙伴脚色。跟着全球医疗需求的持续增加及区域合做深化,中国医疗器械进出口市场无望送来新的成长机缘。但国际商业摩擦、全球地缘性矛盾以及国表里政策调整等要素仍是不确定要素,需连结并做好应对预备。

2024年3季度至2025年1季度,上海市、广东省、江苏省正在商业额取市场份额方面表示各别,三地均正在区域商业中占领主要地位。此中上海商业额呈现波动,但份额相对不变;广东先升后降;江苏有必然崎岖。2025年第一季度中国医疗器械进出口总额为1232。93亿元,环比下降12。45%,同比微降1。24%,延续收缩趋向。市场呈现出波动取调整并存的态势。亚洲做为中国医疗器械的最大出口市场,其地位仍然安定,而美国则持续连结中国医疗器械进出口的最大商业伙伴脚色。跟着全球医疗需求的持续增加及区域合做深化,中国医疗器械进出口市场无望送来新的成长机缘。但国际商业摩擦、全球地缘性矛盾以及国表里政策调整等要素仍是不确定要素,需连结并做好应对预备。

13826188686徐先生

13826188686徐先生